賦課金減免制度とは?

賦課金減免制度は、「再エネ特措法」(2012年7月施行)の一部として始まった再生可能エネルギーの賦課金を減免する制度で、2016年10月1日に「電気事業者による再生可能エネルギー電気の調達に関する特別措置法(FIT法)等の一部を改正する法律」により見直されました。

「賦課金」は正式には「再生可能エネルギー発電促進賦課金」と呼ばれ、その名の通り再生可能エネルギー発電の普及を促す為に利用され、太陽光発電などの電気を電力会社が買い取る際の原資として利用されています。

再エネ賦課金の算定方法は「電気使用量 * 再エネ賦課金単価」で求められ、家庭用・産業用・工業用すべての電気利用者から電気料金の一部として徴収されますので、電気使用量の多い事業者にとっては非常に負担が大きくなります。そのため、一定の要件を満たす事業者からこの料金を減免するために設けられた制度といえます。

目次

賦課金減免制度の概要

認定基準

- 製造業においては電気の使⽤に係る原単位が平均の8倍を超える事業を⾏う者、⾮製造業においては電気の使⽤に係る原単位が平均の14倍を超える事業を⾏う者

- 申請事業所の申請事業における電気使⽤量が年間100万kWhを超えること

- 申請事業における電気使⽤量が申請事業所の電気使⽤量の過半を占めていること

- 原単位の改善のための取組を⾏う者

減免率

- 旧制度の一律8割減免から、事業の種類及び事業者の原単位の改善に向けた取組の状況に応じて減免率を適⽤

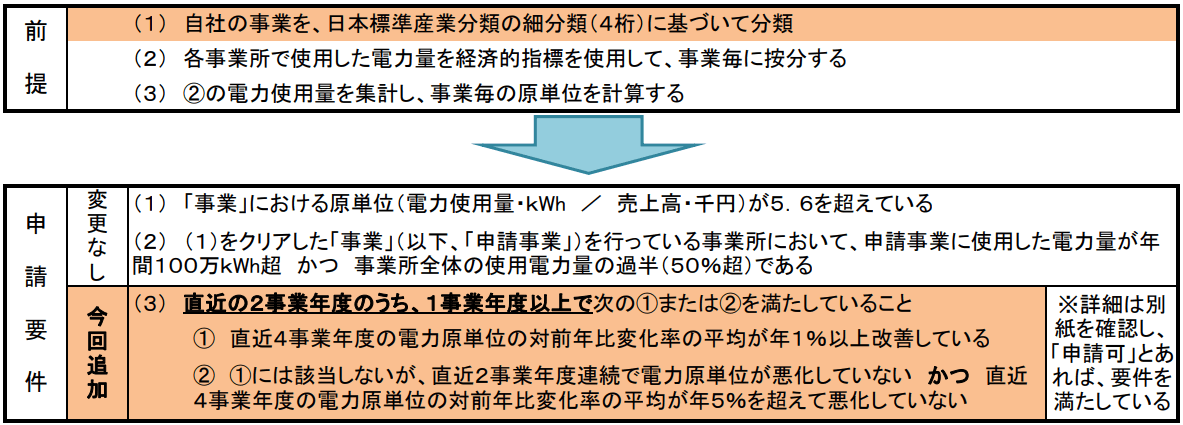

改正後の申請の前提条件と申請要件について

ここから、本題である賦課金減免制度の申請にあたっての前提条件と申請要件について見ていきます。

申請要件では、以下の3項目を前提条件としています。

1)各事業所で使用した電力量を、経済的指標を使用し、事業ごとに按分すること

2)1で電力使用量を集計し、事業ごとの原単位(売上高千円当たりの電力使用量)を計算すること

3)自社の事業を日本標準産業分類の細分類に基づいて分類すること

(ただし事業を分類すると言っても、製造業等か非製造業かに区分けすれば事足ります)

つぎに申請要件について見ていきます。

申請要件は、以下の3項目をクリアする必要があります。

1)事業における原単位が5.6kWhを超えること

2)1をクリアした事業の事業所において、申請事業に使用した電力量が年間100万kWh超で、事業所全体の使用電力量の50%超であること

3)直近の2事業年度のうち、1事業年度以上で次の1または2を満たしていること

3)で言及している1または2とは、つぎの2つです。

1.直近4事業年度の電力原単位の対前年比変化率の平均が年1%以上改善している。

2.1には該当しないが、直近2事業年度連続で電力原単位が悪化していないこと、且つ直近4事業年度の電力原単位の対前年比変化率の平均が年5%を超えて悪化していない。

この2つは、後項でも触れる「優良基準」の要件と同じ内容です。

まとめますと、賦課金減免制度の申請要件とは、原単位が5.6kWhを超え、電力使用量が100万kWh超、且つ事業所全体の使用電力量の過半であり、直近の2事業年度のうち1事業年度以上で「優良基準」を満たしていることとなります。

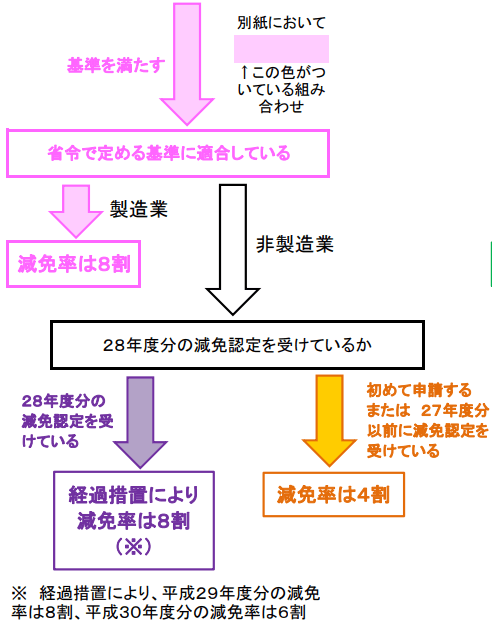

参考:「平成29年度分以降の減免申請の流れ(申請の可否および減免率の判断)」

業種や原単位改善に応じて減免率も変わる

先ほどの申請要件の続きですが「優良基準」を満たすと、日本標準産業分類の細分類をもとに「製造業など」と「非製造業」に区分けされます。

事業種別が製造業に分類された場合、減免率は8割です。非製造業に分類されると「28年度分の減免認定を受けているか」どうかで減免率は変わってきます。

- 「28年度分の減免認定を受けている」事業所で優良基準を満たす場合・・・平成29年度は減免率が8割、平成30年度は6割とするように経過的措置

- 「28年度分の減免認定を受けて」いない(初めて申請するか、27年度分以前に減免認定を受けている)場合・・・減免率は4割

「28年度分の減免認定を受けているか」どうかで、これほどの差が生じてしまうのです。

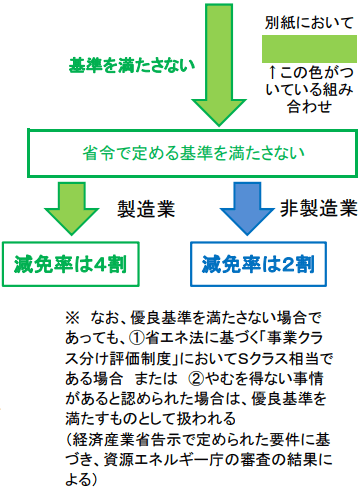

つぎに「優良基準」を満たさない場合はどうなるでしょう。

ここでも「製造業など」と「非製造業」の区分けをし、「製造業など」は減免率は4割、「非製造業」は2割となってしまいます。もちろん「優良基準」を満たす・満たさないの違いは大きいのですが、業種の違いも減免に大きく関わってくるのが分かります。

これを表にまとめるとつぎのとおりです。

認定事業者に対して適用される減免率

優良基準 満たす 満たさない 製造業等

※1,※28割 4割 非製造業

※1,※24割(経過措置あり※3) 2割 ※1.農業・林業、漁業、鉱業・採石業・砂利採取業については製造業の減免率と同等とする。

※2.事業の種類は日本標準産業分類の細分類を基に区分することとする。

※3.平成28年度において現に制度の適用を受けている事業所で、優良基準を満たす場合については、減免率を平成29年度8割、平成30年度6割とする経過措置を設ける。

※4.優良基準を2事業年度連続で満たさない場合は認定基準を満たさない。出典;「賦課金制度の見直しについて 平成28年10月 資源エネルギー庁」

http://www.enecho.meti.go.jp/category/saving_and_new/saiene/kaitori/dl/kaisei/gen_gaiyou.pdf

優良基準って何?

ここで、賦課金減免制度の優良基準とは何か、疑問に思う方も多いことだと思います。

優良基準は原単位の改善を計る目安で、具体的には5事業年度の推移で判断します。つまり、過去4事業年度分の原単位の変化率の平均の値が、99%以下であることがひとつ。または、各事業年度の原単位がそれぞれの事業年度の前年度の原単位以下、尚且つ、過去4事業年度分の原単位の変化率の値が105%以下であれば、優良基準を満たすわけです。

ここでの原単位は「売上高千円当たりの電力使用量」ですが、それがなぜここまで大事なのかというと、原単位は製品の一定量をつくるのに欠かせない各生産要素(原料・動力・労働力など)の量を表し、この値が低いほど「それだけ生産が合理的に行われている」ことを意味します。

もうお分かりのとおり、電力が無駄なく合理的に使われている原単位の優良な事業を、減免率で優遇しようというのが賦課金減免制度の根本的な趣旨です。そのため、減免率が高い事業所ほど「優良基準」を満たしていると考えられます。

基準を満たさなくても良い特例とは

新しくなった賦課金減免制度では、優良基準を満たさない場合の特例についても言及しています。

先項の申請要件のなかで示したくだりで「優良基準を満たさない」事業所は製造業でも4割減免に甘んじなければなりません。しかし「優良基準を満たさない」事業所でも、一定の基準を設けて特例を付与する場合があります。

一定の基準とは「省エネの取り組みのクラス区分」と「災害で止む終えない場合」です。

省エネの取り組みのクラス区分が「Sクラス」相当である事業者

原単位の推移は悪化していても、省エネ法に基づくクラス分け区分が「Sクラス」相当である事業者は、減免率を下げなくても良い場合があります。

具体的には、減免認定申請を行う年度の7月末までに省エネ法に基づき提出された定期報告書が、1)過去4事業年度分のエネルギー消費原単位の変化率の平均の値が99%以下であり、2)ベンチマーク指標を満たしていることを該当要件とします。

なお、この特例を利用する場合は、所定の添付書類の提出が義務付けされますので注意してください。

災害で止むを得ない事業所

災害の被害を受けた事業所も、災害指定等を受けた区域内に所在することを証明する書類、指定を受けた災害の種類・期間が分かる書類を提出すれば、指定期間内に属する事業年度については、事業所の売上高や電気使用量を前年度と同じであるとみなし、原単位を再計算することを認めています。

なお、この特例は認定基準や優良基準を判断するためのものです。災害によって被害を受けた申請事業の電気使用量が100万kWhを下回っている場合は、申請が認められなくなりますので注意してください。

申請に必要な書類、資料は?

最後になりますが、申請に必要な書類や提出物が一覧になったページがありますので記載しておきます。